【成長戦略としてのIPOを考える】IPO支援のプロが教える「IPOのリアル」

2023/3/2

IPOを取り巻く環境の変化が激しい現在、IPOをロードマップに据えるか否かの意思決定を含め、自社の成長戦略としてIPOをどのように位置づけるのか。そして、IPOへ向けて、していくべきこと、してはいけないことの整理に悩む経営者も多いのではないでしょうか。そんな議題に答えるべく、2023年2月6日、株式会社バンカブルが主催するウェビナー「成長企業が知っておきたい、IPOの肝 ~最新トレンド・ロードマップと優良財務体質へ向けた新たな投資手法とは?」が開催されました。

株式会社KIC 取締役の伊藤 俊哉氏と株式会社バンカブル 代表取締役社長の髙瀬 大輔氏が登壇し、前半は伊藤氏からIPOの最新トレンドやIPOに向けた戦略などが語られ、後半には髙瀬氏より広告費に特化した分割・後払い(BNPL)サービス「AD YELL(アドエール)」についての紹介がありました。本記事では、このウェビナーの内容をレポートします。

Contents

上場・非上場の間にある、決定的な三つの違い

伊藤:株式会社KIC取締役の伊藤と申します。まずはじめに、「IPOの本質」についてお話しします。非上場会社でも上場会社でも、経営的に何か違うことがあるわけではなく、しっかりとした経営をするということが基本です。ただ、IPOをするにあたって圧倒的に違うのは、「投資家との対話」をするかしないかです。ほぼ、これに尽きるでしょう。上場してからは投資家との対話がずっと続きますから、IPOというのは、投資家との対話を通じて会社を大きくする戦略だと思っております。投資家が安心して企業に投資をする前提として、安定的な成長と継続性が求められます。そして、それを維持するための組織が必要となります。

まとめると、非上場と上場の違いとして、「より強い組織が求められる」こと、「株主への配慮が必要である」こと、「継続的に開示をする必要がある」こと、「上場するためには費用がかかる」ことは、まず知っておいていただきたいと思います。

続いて、簡単に2022年の市況を振り返ります。2022年はコロナ禍にも関わらず、91社が上場しています。ちなみに、コロナ禍のど真ん中だった2021年は125社が上場しています。これは想定よりもよい数字ではないかと思います。ところが、全体的に小粒化しており、また、ダウンラウンドといって、上場の際に株価が下がっているケースが19社ありました。これにはいろいろな説がありますが、上場までの準備期間には2〜3年のタームがあり、2022年に上場した会社は、2019年、2020年、2021年というまさにコロナ禍で非常に不透明な期間だったので、投資家の期待値と実際に上場したときの株価の違いがあるのはやむを得ないという見方が多いと思います。ですから、このあたりはあまり気にしなくてもよいと思っています。

次に、資金調達と資本政策についてお話しします。資金調達や資本政策に関してはさまざまな手法があり、数多くの「一般論」が出回っています。大事なのは、自社にとって最適な資本・財務戦略を考えることです。上場時の株主構成と、上場から2〜3年後の株主構成を念頭に置いた上で、初期の段階から準備しなさいというのが教科書的なお話です。

株について大事なことは三つあるといわれています。まずは「価格の問題」です。価格は基本的には上がっていくもので、上場準備の段階で恣意的に上がったり下がったりするように株をばらまくのはダメだという当たり前のお話です。次に「移動の問題」です。上場の5年前よりも半年前のほうが上場することは明らかですから、仲のよい人に株を渡したいと思うこともあります。ところが、移動に関しては厳しく開示をする必要があるので、留意してくださいということです。最後は「比率の問題」です。例えば、VCが多く資金を出した結果、持株比率の80%がVCになった、といったようにVC比率が50%以上の会社もあると思います。ところが、一般的にはVCはいつか株を売るので、安定株主はどうなっているのかという論点が出てくる傾向にあります。ただ、これも教科書的な話であって、VC比率が高くても「うちの株を、VCは絶対売らない」という会社もありました。ですから、資本政策は、あまり教科書通りのやり方にとらわれずに考えたほうがよいと思います。

営業・マーケティングがより一層重要な時代に

IPOの目的を整理した上で、第三者の視点を得ることが重要

伊藤:まずやるべきことは二つあると思っています。一つ目に、経営者にはIPOの目的を自分なりに考えてほしいです。この目的がブレてしまうと、IPOの準備が途中でうまくいかなくなります。極端に言えば、私利私欲でもよいと思います。自分がどうしたいかを整理する。まずは自己規定をしてほしいのです。そして、その上で、二つ目としては、我々や監査法人などでもよいですが、冷静な第三者の視点を入れてほしいです。「こういう夢があるんですが可能ですか?」と聞かれると、10年かかるのか、2年でいけるのかなどの判断ができます。実際に上場した会社との違いを指摘されることで、これから何をすればよいかが具体的に分かるので、最初にやったほうがよいと思います。自分の頭の中を整理した上で、より客観的な人の冷静な意見を、あまり多くない範囲で聞くことが大事だと思います。願わくば、その次の段階になりますが、社内で参謀をつくってほしいです。孤独な経営者が多いので。最後までついて来てくれる人がいると非常によい。そのためにも、やはり最初にお伝えした、社長の自己規定がないと、ついて行きようがないと思います。

髙瀬:ありがとうございます。ちょうど今、「参謀になりやすい方の要素・素養みたいなものはあるんでしょうか?」と質問がきています。伊藤さんから見て、どういったことが考えられますか?

伊藤:これは、なかなか難しいですね。私は、できれば経営を一緒にやってきた人のほうがよいと思います。外部から人を入れることももちろん重要ですが、そのような人だけよりは、社長の想いを直で分かってくれるタイプの人がいたほうがよいかなと。経理やITなど、特定の分野に強いというよりは、経営に対して同じ方向性で、人間的に社長と付き合える人のほうが参謀に向いているんじゃないかなと思っています。

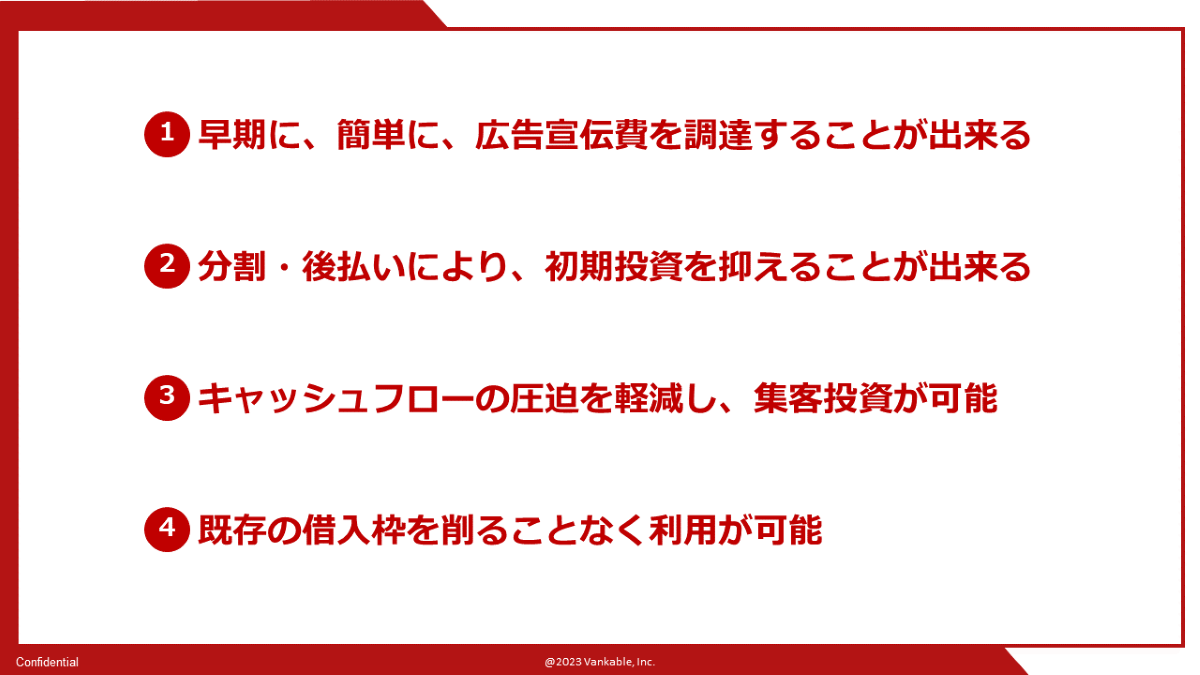

資金の不安なく、マーケティングへの先行投資が可能なAD YELL

我々もベンチャーで、2期目に入っているのですが、現在、約80億円弱くらい、本サービスを通じた広告費の流通があります。事業のガソリンとなる広告のために元手を削ることなく、研究開発や組織・体制づくりのための採用などに資金を回していただければと思っています。IPOに向けて成長する過程において、効率的な資金活用のための手段として、このようなサービスもあるとご認識いただければ幸いです。本日はありがとうございました。

伊藤 俊哉

株式会社KIC 取締役/ Chief Strategy Officer /公認会計士

KPMG あずさ監査法人企業成長支援本部長、常務理事、常務執行理事を経て、現職に至る。会計監査のほか、数多くの上場準備会社のIPO支援業務や経営コンサルティング業務を主導。また、日本のIPO市場の健全な発展と活性化に注力し、個別の企業のIPO関連業務に多数従事するのみならず、マーケットへの情報発信に注力して活動。企画、実施した代表的なセミナーは、「大学発ベンチャーのこれから」「産学官連携セミナー」「成長企業リーダーズフォーラム」。また、大手監査法人連合による「3監査法人共済セミナー」を企画、講演を実施。

髙瀬 大輔

株式会社バンカブル 代表取締役社長

事業会社のマーケターを経験後、デジタルホールディングス傘下のオプトへ入社。同グループの インハウス支援コンサルティング会社ハートラス(旧エスワンオーインタラクティブ)代表を経て、2021年4月より株式会社バンカブルの代表取締役社長に就任。

“新たな金融のカタチを創る”をミッションに掲げ、広告費の分割・後払いサービス「AD YELL(アドエール)」を展開中。