2030年代後半には「自動運転車」と「ロボタクシー」が台頭と予測 2020年の電気自動車販売台数は18%減と予想

2020/5/20

2020年の電気自動車(「EV」)販売台数は全世界で18%減少し170万台となる見込みだ。新型コロナウイルスの感染拡大により10年間続いた成長に歯止めがかかると予想される。ただし、2020年の内燃機関自動車販売台数は23%減と縮小ペースが拡大するものの、電気自動車への長期的な動きは向こう数年間で加速する見込みだ。

ブルームバーグNEF(BNEF)により発表された調査リポート「電気自動車の長期見通し:2020」によると、2040年までのEV販売台数は、世界の乗用車販売台数の58%、自動車販売台数全体の31%を占めるとされる。また、電気バスはバス販売台数全体の67%、電気二輪車は二輪車販売台数全体の47%、電気小型商用車は小型商用車販売台数全体の24%との見方だ。

(注意:電気二輪車には、電気モペッド(ペダル付きバイク)・電気スクーター・電気オートバイが含まれ、電動自転車は除外される)

これらの予想値は、石油市場や電力市場に大きく影響する。自動車の電動化、とりわけ電気二輪車の普及により、1日当たり約100万バレルの石油需要がすでに消失しており、2040年には1日当たり1760万バレルの需要消失が予想される。一方、EV全車種からの充電需要による世界の電力需要は、2040年までに5.2%の拡大が見込まれる。

BNEF次世代交通の部門長コリン・マッケラッチャーの見解:「新型コロナウイルス感染拡大の影響で、2020年の全世界の自動車販売台数は大幅に減少することになる。自動車メーカーにとっての課題として、この動向に対応した事業の優先順位付けや資金調達能力が挙げられる。長期的なトレンドに変わりはないが、向こう3年間の自動車市場は浮き沈みが激しくなるだろう。」

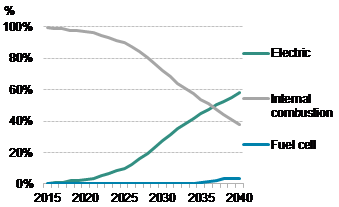

BNEFの分析によると、内燃機関(ICE)乗用車の全世界販売台数は2017年にピークを過ぎており、新型コロナウイルス後の一時的な回復を経て長期的には縮小が続く見込みだ。今回の調査でBNEFは初めて、乗用車販売台数全体が2036年にピークを迎えると予想した。世界の人口動態の変化や都市化の拡大、シェアード・モビリティサービスの浸透が車両のサイズは拡大するにもかかわらず経済発展による効果を凌駕するためである。電気自動車は、2020年には世界の自動車販売台数の3%、2023年には7%、約540万台に増加する見込みだ。

リチウムイオン電池の価格低下が進めば、2025年頃には電気自動車のライフタイムコストと初期費用は、内燃機関(ICE)乗用車のこれらコストよりも平均的に安価となるだろう。ただし、その時期は市場により大きく異なり、欧州の大型車は2022年と早い一方、インドや日本の小型車は2030年以降と見られる。

「電気自動車の長期見通し:2020」では、電気二輪車と水素燃料電池自動車の成長予想検証で新たな見解が発表された。水素燃料電池自動車は、2040年までに大型商用車販売台数の3.9%、公営バス販売台数の6.5%を占め、東南アジアと一部の欧州諸国でのシェアはさらに高くなると予想される。一方、小型商用車市場や乗用車市場にはそれほど浸透しないとの見方だ。2030年代後半には、先進運転支援システム(ADAS)の開発拡大やセンサーのサプライチェーン発展により、 自動運転車と「ロボタクシー」が台頭し始めるだろう。

BNEF電動化交通の部門長アレクサンドラ・オドノバンの見解:「電気自動車の充電インフラについても詳細な分析を行った。2040年までに世界で約2億9,000万カ所の充電スタンドが必要になるが、そのうち1,200万カ所は公共用であり、累計投資額は5,000億ドルに膨らむ見通しだ。」

BNEFでは、この投資のうち78%は家庭・職場・民間商業施設に設置される充電スタンドが占めることになると予想する。公共用の充電スタンドへの投資は、2040年までに全世界で累計1,110億ドルとなる見込みだ。この投資の大半は、2020年代の充電スタンド利用率の拡大に伴い収益が確保されることから、民間企業によって設置されるが、一部地域では政府の支援が必要となるだろう。

世界では現在、700万台以上の電気乗用車、50万台以上の電気バス、約40万台の電気バン・電気トラック、1億8400万台の電気モペッド・電気スクーター・電気バイクが出回っている。そのうち、電気バスと電気二輪車の大半は中国で運用されている。

また、「電気自動車の長期見通し:2020」では新型コロナウイルスによる公共交通機関への影響についても言及されている。ロックダウンの緩和に伴う短期的な影響に留まらず、各都市で市バスや地下鉄の利用者の減少が続き、交通渋滞が悪化する可能性が高い。シェアード・モビリティ事業者にとっては苦境となるものの、出前や宅配、マイクロモビリティのサービスを背景に急速な回復が予想される。

(注意:電気二輪車には、電気モペッド(ペダル付きバイク)・電気スクーター・電気オートバイが含まれ、電動自転車は除外される)

これらの予想値は、石油市場や電力市場に大きく影響する。自動車の電動化、とりわけ電気二輪車の普及により、1日当たり約100万バレルの石油需要がすでに消失しており、2040年には1日当たり1760万バレルの需要消失が予想される。一方、EV全車種からの充電需要による世界の電力需要は、2040年までに5.2%の拡大が見込まれる。

BNEF次世代交通の部門長コリン・マッケラッチャーの見解:「新型コロナウイルス感染拡大の影響で、2020年の全世界の自動車販売台数は大幅に減少することになる。自動車メーカーにとっての課題として、この動向に対応した事業の優先順位付けや資金調達能力が挙げられる。長期的なトレンドに変わりはないが、向こう3年間の自動車市場は浮き沈みが激しくなるだろう。」

BNEFの分析によると、内燃機関(ICE)乗用車の全世界販売台数は2017年にピークを過ぎており、新型コロナウイルス後の一時的な回復を経て長期的には縮小が続く見込みだ。今回の調査でBNEFは初めて、乗用車販売台数全体が2036年にピークを迎えると予想した。世界の人口動態の変化や都市化の拡大、シェアード・モビリティサービスの浸透が車両のサイズは拡大するにもかかわらず経済発展による効果を凌駕するためである。電気自動車は、2020年には世界の自動車販売台数の3%、2023年には7%、約540万台に増加する見込みだ。

リチウムイオン電池の価格低下が進めば、2025年頃には電気自動車のライフタイムコストと初期費用は、内燃機関(ICE)乗用車のこれらコストよりも平均的に安価となるだろう。ただし、その時期は市場により大きく異なり、欧州の大型車は2022年と早い一方、インドや日本の小型車は2030年以降と見られる。

「電気自動車の長期見通し:2020」では、電気二輪車と水素燃料電池自動車の成長予想検証で新たな見解が発表された。水素燃料電池自動車は、2040年までに大型商用車販売台数の3.9%、公営バス販売台数の6.5%を占め、東南アジアと一部の欧州諸国でのシェアはさらに高くなると予想される。一方、小型商用車市場や乗用車市場にはそれほど浸透しないとの見方だ。2030年代後半には、先進運転支援システム(ADAS)の開発拡大やセンサーのサプライチェーン発展により、 自動運転車と「ロボタクシー」が台頭し始めるだろう。

BNEF電動化交通の部門長アレクサンドラ・オドノバンの見解:「電気自動車の充電インフラについても詳細な分析を行った。2040年までに世界で約2億9,000万カ所の充電スタンドが必要になるが、そのうち1,200万カ所は公共用であり、累計投資額は5,000億ドルに膨らむ見通しだ。」

BNEFでは、この投資のうち78%は家庭・職場・民間商業施設に設置される充電スタンドが占めることになると予想する。公共用の充電スタンドへの投資は、2040年までに全世界で累計1,110億ドルとなる見込みだ。この投資の大半は、2020年代の充電スタンド利用率の拡大に伴い収益が確保されることから、民間企業によって設置されるが、一部地域では政府の支援が必要となるだろう。

世界では現在、700万台以上の電気乗用車、50万台以上の電気バス、約40万台の電気バン・電気トラック、1億8400万台の電気モペッド・電気スクーター・電気バイクが出回っている。そのうち、電気バスと電気二輪車の大半は中国で運用されている。

また、「電気自動車の長期見通し:2020」では新型コロナウイルスによる公共交通機関への影響についても言及されている。ロックダウンの緩和に伴う短期的な影響に留まらず、各都市で市バスや地下鉄の利用者の減少が続き、交通渋滞が悪化する可能性が高い。シェアード・モビリティ事業者にとっては苦境となるものの、出前や宅配、マイクロモビリティのサービスを背景に急速な回復が予想される。

出典元:プレスリリース

出典元:プレスリリース