中国で急拡大する生鮮食品分野でのECサービス

2020/6/4

新型コロナウイルスによる感染拡大が一段落したとみて、「復旧」を強くアピールしている中国。今回のコロナ禍によって、急速に成長しているのが生鮮食品をオンラインで購入する生鮮ECサービスと、アリババ傘下の生鮮スーパー「盒馬鮮生」のように、実店舗とECの機能を融合したOMO型店舗である。実際にどのように成長を遂げていて、今後もその成長は続くのだろうか。前回に引き続き、その実態について株式会社オプトホールディング、中国事業推進室のゼネラルマネージャー李 延光(LI YANGUANG)氏に寄稿いただいた。

Contents

生鮮食品分野でECと連携したOMO型店舗が加速

中国では今、生鮮食品分野で動きが顕著だ。アリババ傘下の生鮮スーパー「盒馬鮮生」は店舗数をさらに拡張する方針で、2020年内に200店舗を新規出店する見通しだ。「盒馬鮮生」は、オフライン店舗でありながら、配送力に優れ、ECと連携を図った次世代型OMO(オンラインマージオフライン)店舗として注目されている。

参考記事:https://digital-shift.jp/china/191210

参考記事:https://digital-shift.jp/china/191210

通常の盒馬鮮生は、ECで注文した商品を半径3Km以内であれば最短30分で配送するサービスであるが、今回のコロナ禍により、注文してくれたお客様の団地に入れないという事態が生じている。そこで盒馬鮮生が展開しているのが、団地にサービスステーションとして出店する施策である。

写真のように団地の周辺にサービスステーションを設置し、注文された商品をここで受け渡す仕組みを早急に構築している。

テンセントと京東が出資する生鮮スーパー「永輝超市」も2020年には、150店舗を新規出店する予定だ。「永輝超市」は中国の大手スーパーで「盒馬鮮生」同様、デジタルを活用したOMO店舗だ。

また、インターネット出前サービス大手の美団点評も生鮮品卸大手の生鮮スーパーへ出資を続けている。今回の新型コロナの感染拡大による外出制限の余波は消費を取り巻く環境を一変させたのだ。業界のさらなる淘汰、再編は避けられない。オフライン店舗が駆逐され、デジタルシフトを果たした小売企業が優位となる構図は明らかだろう。

テンセントと京東が出資する生鮮スーパー「永輝超市」も2020年には、150店舗を新規出店する予定だ。「永輝超市」は中国の大手スーパーで「盒馬鮮生」同様、デジタルを活用したOMO店舗だ。

また、インターネット出前サービス大手の美団点評も生鮮品卸大手の生鮮スーパーへ出資を続けている。今回の新型コロナの感染拡大による外出制限の余波は消費を取り巻く環境を一変させたのだ。業界のさらなる淘汰、再編は避けられない。オフライン店舗が駆逐され、デジタルシフトを果たした小売企業が優位となる構図は明らかだろう。

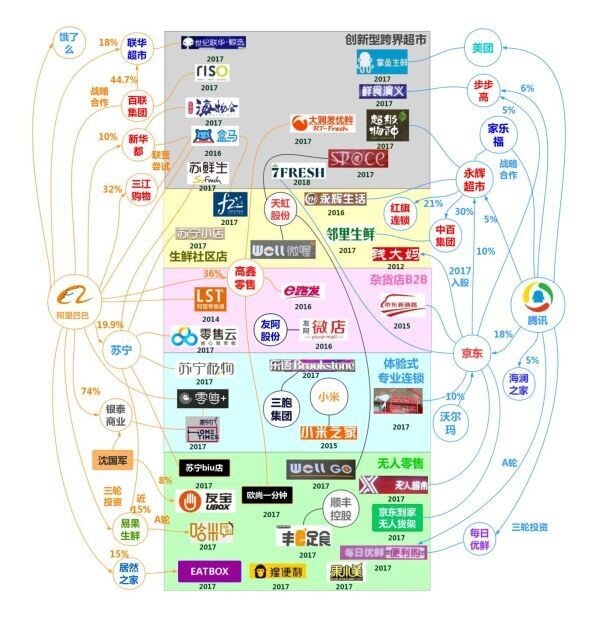

参考:中国の新小売業界相関図2019

生鮮食品のECサービスが急拡大

中国では隔離施策が非常に厳しかったために、生活日用品や生鮮食品等の消費ニーズはほぼオフラインからオンラインへとシフトした。商品を速やかに配送できる小売企業が益々注目される結果となった。「生鮮到家」とくくられる生鮮食品ECサービスは、休眠ユーザーの回復、新規ユーザーの爆発的増加及びアクティブユーザーが増加した。結果、生鮮到家サービスは毎日売り切れ状態が続くほどだった。

実は今回のコロナ禍以前は、生鮮ECサービスはそれほど順調ではなく、2019年の下半期、生鮮ECサービス企業の閉店及び倒産のニュースが相次いでいた。先端を行っているかのように思えるこの業界もリニューアルの時期にきていたのだ。何故なかなか収益が出なかったのか?主な要因は生鮮カテゴリーの商品は、物流と保存のハードルが高い点にある。損耗や損失が多いうえに、サプライチェーンも弱く、粗利は低い、そして運営コストは高い。そのうえ、消費者がオンラインで生鮮類商品を購入する習慣が育っていなかったのだ。その状況を新型コロナが一変させたわけだ。

あらためて現時点で中国の生鮮食品ECサービス「生鮮到家」は、主に二つのグループに分けられる。ひとつは、スーパーマーケットと倉庫が一体化した生鮮OMOモデルを展開するグループだ。「盒馬鮮生」を筆頭に、「毎日優鮮」、「叮咚買菜」、「朴朴超市」、「7fresh」、「小象生鮮」、「京東到家」等がある。もうひとつは、既存オフライン店舗の先行優位性を借りて、積極的にオンライン市場を取っていくグループ。最も代表的な企業は「Sun Art Retail Group」、「永輝超市」、「物美集団(WUMART)」、「カルフール」、「歩歩高」、「家家悦」などだ。

実は今回のコロナ禍以前は、生鮮ECサービスはそれほど順調ではなく、2019年の下半期、生鮮ECサービス企業の閉店及び倒産のニュースが相次いでいた。先端を行っているかのように思えるこの業界もリニューアルの時期にきていたのだ。何故なかなか収益が出なかったのか?主な要因は生鮮カテゴリーの商品は、物流と保存のハードルが高い点にある。損耗や損失が多いうえに、サプライチェーンも弱く、粗利は低い、そして運営コストは高い。そのうえ、消費者がオンラインで生鮮類商品を購入する習慣が育っていなかったのだ。その状況を新型コロナが一変させたわけだ。

あらためて現時点で中国の生鮮食品ECサービス「生鮮到家」は、主に二つのグループに分けられる。ひとつは、スーパーマーケットと倉庫が一体化した生鮮OMOモデルを展開するグループだ。「盒馬鮮生」を筆頭に、「毎日優鮮」、「叮咚買菜」、「朴朴超市」、「7fresh」、「小象生鮮」、「京東到家」等がある。もうひとつは、既存オフライン店舗の先行優位性を借りて、積極的にオンライン市場を取っていくグループ。最も代表的な企業は「Sun Art Retail Group」、「永輝超市」、「物美集団(WUMART)」、「カルフール」、「歩歩高」、「家家悦」などだ。

生鮮到家サービスの提供プレーヤー(出典:天風証券研究所の証券レポート)

生鮮ECサービス企業は、さらに2種類に分けられる。①自社経営モデルと②第三者プラットフォーム提携モデルだ。

生鮮ECの自社経営と第三者プラットフォーム提携(出典:天風証券研究所の証券レポート)

自社経営モデルは、主に企業が店舗と倉庫及び物流を持ちながら、自ら開発したアプリやWechat(LINEようなメッセンジャーアプリ)のミニプログラム経由でサービスを提供する。

一方で、第三者プラットフォーム提携モデルは主にスーパーマーケットが第三者プラットフォームに出店しているものだ。第三者プラットフォームが、ユーザーインターフェイス、オーダーシステム、配送等全てのサービスを供給してくれる。ただ、その分、対応スピードは自社経営モデルのほうが速い。新型コロナの感染拡大時にも、速やかに人員を調達し、非常時期運営プランを策定し、すぐに変化に対応する事ができた。いずれにせよ、生鮮ECサービスの供給サプライチェーン問題をより明確にしたのが、今回の新型コロナであり、業界の再編を促進することは間違いない。

この状況は、既存オフライン店舗の先行優位性を借りて、積極的にオンライン市場を取っていくグループでも同様だ。①自社経営モデルと②第三者プラットフォーム提携モデルとに分かれるが、そのほとんどが②のモデルを採用している。開発力が無いために第三者プラットフォームの物流がひっ迫していることを承知の上で利用せざるを得ないのだ。ただ、第三者プラットフォームを活用することで、顧客データが幅広く取得しやすいというメリットはある。しかしこれ以後、自宅への配達=「超市到家」サービスは、小売業の標準サービスとなるだろうし、①の自社経営モデルと②の第三者プラットフォームモデルのどちらに対応しているかによって、明暗をわけていくかもしれないと考えている。

一方で、第三者プラットフォーム提携モデルは主にスーパーマーケットが第三者プラットフォームに出店しているものだ。第三者プラットフォームが、ユーザーインターフェイス、オーダーシステム、配送等全てのサービスを供給してくれる。ただ、その分、対応スピードは自社経営モデルのほうが速い。新型コロナの感染拡大時にも、速やかに人員を調達し、非常時期運営プランを策定し、すぐに変化に対応する事ができた。いずれにせよ、生鮮ECサービスの供給サプライチェーン問題をより明確にしたのが、今回の新型コロナであり、業界の再編を促進することは間違いない。

この状況は、既存オフライン店舗の先行優位性を借りて、積極的にオンライン市場を取っていくグループでも同様だ。①自社経営モデルと②第三者プラットフォーム提携モデルとに分かれるが、そのほとんどが②のモデルを採用している。開発力が無いために第三者プラットフォームの物流がひっ迫していることを承知の上で利用せざるを得ないのだ。ただ、第三者プラットフォームを活用することで、顧客データが幅広く取得しやすいというメリットはある。しかしこれ以後、自宅への配達=「超市到家」サービスは、小売業の標準サービスとなるだろうし、①の自社経営モデルと②の第三者プラットフォームモデルのどちらに対応しているかによって、明暗をわけていくかもしれないと考えている。