Z世代に向けた金融サービス「バンドルカード」 〜デジタルシフト未来マガジン〜

2019/9/24

AIやIoTといったテクノロジーの進歩により、アメリカ・中国を中心に広がる「デジタルシフト」。世界的にも注目されているこの流れは、今や「第四次産業革命」とも呼ばれるほどだ。そんななかで生まれる新しいビジネスは、いったいどんな着眼点で生み出されているのだろうか?「デジタルシフト未来マガジン」では、オプトグループで新たな事業を創造しデジタルシフトによる変革を推進している石原靖士氏が捉えた国内外のデジタルシフトの最新事例を紹介する。

Contents

石原 靖士 -Yasushi Ishihara-

㈱オプトホールディング グループ執行役員

㈱オプト 執行役員

SaaS系の新規事業を立ち上げ・グロース後、事業売却。2015年にオプト執行役員に就任し、エンジニアとクリエイティブの組織を拡大。2019年4月、オプトグループ執行役員に就任し、レガシー業界のデジタルシフトを狙った、顧客との共同事業開発を推進中。

今回は、日本国内で新たな貸金モデルを作りだした、株式会社カンムの「バンドルカード」を解説します。タレントのベッキーさんが、ダンディ坂野さんに扮して出演するCMを見たことがある人もいるのではないでしょうか。バンドルカードは、SuicaやPASMOのように、事前に電子マネーをチャージして利用するプリペイドカードです。バーチャルカードを発行し、スマホ決済をすることができます。

特に注目すべき点は、いま現金が登録口座になくても電子マネーをチャージできること。つまり、プリペイドカードでありながら「後払い」にも対応しているのです。当然、手数料はかかりますが、ATMの手数料感覚で“お金の前借り”が出来てしまうこの仕組は、その手軽さからZ世代など若者を取り込み、ローン市場をじわじわと押し広げていると考えられます。

それでは、さらに詳しくバンドルカードのビジネスモデルを分析していきましょう。

特に注目すべき点は、いま現金が登録口座になくても電子マネーをチャージできること。つまり、プリペイドカードでありながら「後払い」にも対応しているのです。当然、手数料はかかりますが、ATMの手数料感覚で“お金の前借り”が出来てしまうこの仕組は、その手軽さからZ世代など若者を取り込み、ローン市場をじわじわと押し広げていると考えられます。

それでは、さらに詳しくバンドルカードのビジネスモデルを分析していきましょう。

■バンドルカードの概要

バンドルカードは2011年に創業した株式会社カンムが運営しています。カンムは2016年からバンドルカードを開始し、2018年1月時点でアプリが37万ダウンロードを突破しました。また、同じく2018年1月にはフリークアウト・ホールディングスとの資本業務提携も発表しています。

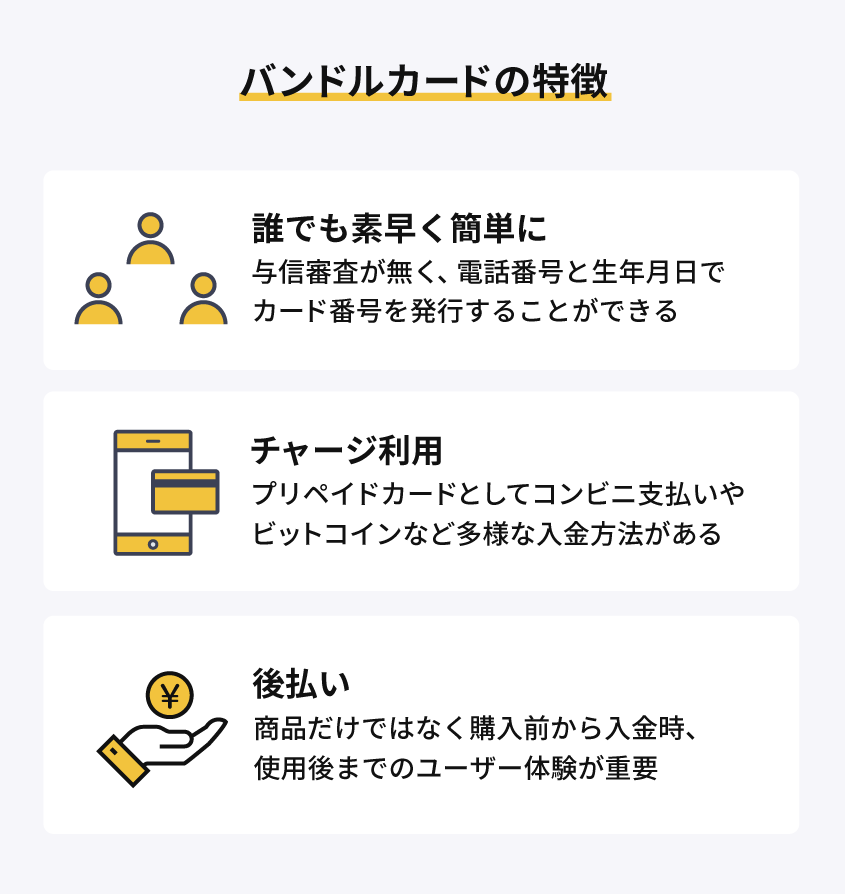

バンドルカードはクレジットカードとは異なり、与信審査が無く、誰でも手軽にカードを発行できることが特徴です。専用のアプリから電話番号と生年月日を入力するだけでカード番号を発行でき、未成年でも保護者の同意があれば作ることができます。ウェブ上で使える「バーチャルカード」か、現実のお店で使える「リアルカード」かを選ぶこともできます。カードはVisaと提携していて、Visa加盟店で使用することができます。

バンドルカードの最大の独自性は、先述した「後払い」ができる「ポチッとチャージ」機能です。アプリで金額を入れて「OK」をポチッとするだけでお金がチャージされます。チャージした金額と、チャージ額によって変動する手数料を期日までに支払う必要があり、カンムはここから収益を上げています。発行自体も手軽にできることから、「現金がないけど“今すぐ”欲しいものがある」というニーズに対応することができるのです。

バンドルカードはクレジットカードとは異なり、与信審査が無く、誰でも手軽にカードを発行できることが特徴です。専用のアプリから電話番号と生年月日を入力するだけでカード番号を発行でき、未成年でも保護者の同意があれば作ることができます。ウェブ上で使える「バーチャルカード」か、現実のお店で使える「リアルカード」かを選ぶこともできます。カードはVisaと提携していて、Visa加盟店で使用することができます。

バンドルカードの最大の独自性は、先述した「後払い」ができる「ポチッとチャージ」機能です。アプリで金額を入れて「OK」をポチッとするだけでお金がチャージされます。チャージした金額と、チャージ額によって変動する手数料を期日までに支払う必要があり、カンムはここから収益を上げています。発行自体も手軽にできることから、「現金がないけど“今すぐ”欲しいものがある」というニーズに対応することができるのです。

ところで、日本の決済手段別の市場規模をまとめると、利用金額が5000円未満かつ現金で決済している金額は約90兆円にのぼるとされています。この市場が、支払い手段の多様化により、現金からスマホ決済に取って代わられる可能性があるのです。多くの企業が目をつけている市場ですが、バンドルカードも、独自サービスでこの市場を狙っていると考えられます。

■“デジタルシフト”なポイント

バンドルカードのポイントは、「ユーザー層」と「ビジネスモデル」です。

ポイント1:「ユーザー層」

バンドルカードは、本人認証が厳しくないため、従来のクレジットカードが取り逃がしていた層をユーザーとして獲得しています。例えば、クレジットカードの審査に通らなかった人や、クレジットカードよりも低い決済手数料に注目した人などです。

また、ユーザーの利用金額にも特徴があります。バンドルカードの「ポチッとチャージ」の利用金額は3千円からで、最大5万円です。今までの代表的な借り入れ方式にカードローンがありますが、カードローンの利用金額はおおよそが数十万円単位から。この点からも、カードローンの顧客とは異なる層がバンドルカードを利用していると考えられます。クレジットカードともカードローンとも一線を画しているサービスといえます。

ポイント2:「ビジネスモデル」

バンドルカードは、スマホアプリを活用することで、発行までの早さと手軽さを最大化し、低コストかつ大量発行を可能としています。そして、リアルカードを発行する時や、ユーザーが後払いを利用した時などに得られる手数料を収益源としています。

バンドルカードの後払いは、必ず借りた翌月末までに返さなければなりません。カードローンのように後払いを繰り返すことができないのです。このため、運営企業としては、カードローンよりも資金を回転させやすいというメリットがあります。

2019年5月にカンム初となるテレビCMを開始したことからも、1アカウントあたりの収益はコストを超えたと推測でき、このビジネスモデルが確立されたことをうかがわせます。

バンドルカードは、本人認証が厳しくないため、従来のクレジットカードが取り逃がしていた層をユーザーとして獲得しています。例えば、クレジットカードの審査に通らなかった人や、クレジットカードよりも低い決済手数料に注目した人などです。

また、ユーザーの利用金額にも特徴があります。バンドルカードの「ポチッとチャージ」の利用金額は3千円からで、最大5万円です。今までの代表的な借り入れ方式にカードローンがありますが、カードローンの利用金額はおおよそが数十万円単位から。この点からも、カードローンの顧客とは異なる層がバンドルカードを利用していると考えられます。クレジットカードともカードローンとも一線を画しているサービスといえます。

ポイント2:「ビジネスモデル」

バンドルカードは、スマホアプリを活用することで、発行までの早さと手軽さを最大化し、低コストかつ大量発行を可能としています。そして、リアルカードを発行する時や、ユーザーが後払いを利用した時などに得られる手数料を収益源としています。

バンドルカードの後払いは、必ず借りた翌月末までに返さなければなりません。カードローンのように後払いを繰り返すことができないのです。このため、運営企業としては、カードローンよりも資金を回転させやすいというメリットがあります。

2019年5月にカンム初となるテレビCMを開始したことからも、1アカウントあたりの収益はコストを超えたと推測でき、このビジネスモデルが確立されたことをうかがわせます。

■短期資金のローン市場の可能性

バンドルカードは3千円から5万円という、今まで現金で決済していた金額帯での貸金を手軽に行えるようにすることで、従来のカードローンなどでは獲得できていなかった層を取り込むことが可能です。ファッション通販サイト「ZOZOTOWN」のツケ払いもそうですが、Z世代の消費行動に対応した金融サービスは、今後増えていくでしょう。スマホ決済が普及するとともに、こうした短期資金のローン市場がどれほど拡大するのか注目です。

プロフィール

石原 靖士(Yasushi Ishihara)

株式会社オプト 執行役員

株式会社オプトホールディング 執行役員

ソフトバンクIDC(現IDCフロンティア)にてネットワークエンジニアとして従事。2006年にオプト(現オプトホールディング)入社。2010年にデジミホ(旧オプトグループ)取締役に就任。2015年にオプト執行役員に就任し、テクノロジー開発・オペレーション・クリエイティブ領域を管掌。2019年からは事業開発領域を管掌。2019年4月よりオプトグループ執行役員を兼務しデジタルシフト変革領域管掌。

株式会社オプト 執行役員

株式会社オプトホールディング 執行役員

ソフトバンクIDC(現IDCフロンティア)にてネットワークエンジニアとして従事。2006年にオプト(現オプトホールディング)入社。2010年にデジミホ(旧オプトグループ)取締役に就任。2015年にオプト執行役員に就任し、テクノロジー開発・オペレーション・クリエイティブ領域を管掌。2019年からは事業開発領域を管掌。2019年4月よりオプトグループ執行役員を兼務しデジタルシフト変革領域管掌。