海外銀行アプリ事情、注目の「Empower」を解説 〜デジタルシフト未来マガジン〜

2019/11/5

AIやIoT、VR/ARといったテクノロジーの進歩により、アメリカ・中国を中心に広がる「デジタルシフト」。世界的にも注目されているこの流れは、今や「第四次産業革命」とも呼ばれるほどだ。そんななかで生まれる新しいビジネスは、いったいどんな着眼点で生み出されているのだろうか?「デジタルシフト未来マガジン」では、オプトグループで新たな事業を創造しデジタルシフトによる変革を推進している石原靖士氏が捉えた国内外のデジタルシフトの最新事例を紹介する。

石原 靖士 -Yasushi Ishihara-

㈱オプトホールディング グループ執行役員

㈱オプト 執行役員

SaaS系の新規事業を立ち上げ・グロース後、事業売却。2015年にオプト執行役員に就任し、エンジニアとクリエイティブの組織を拡大。2019年4月、オプトグループ執行役員に就任し、レガシー業界のデジタルシフトを狙った、顧客との共同事業開発を推進中。

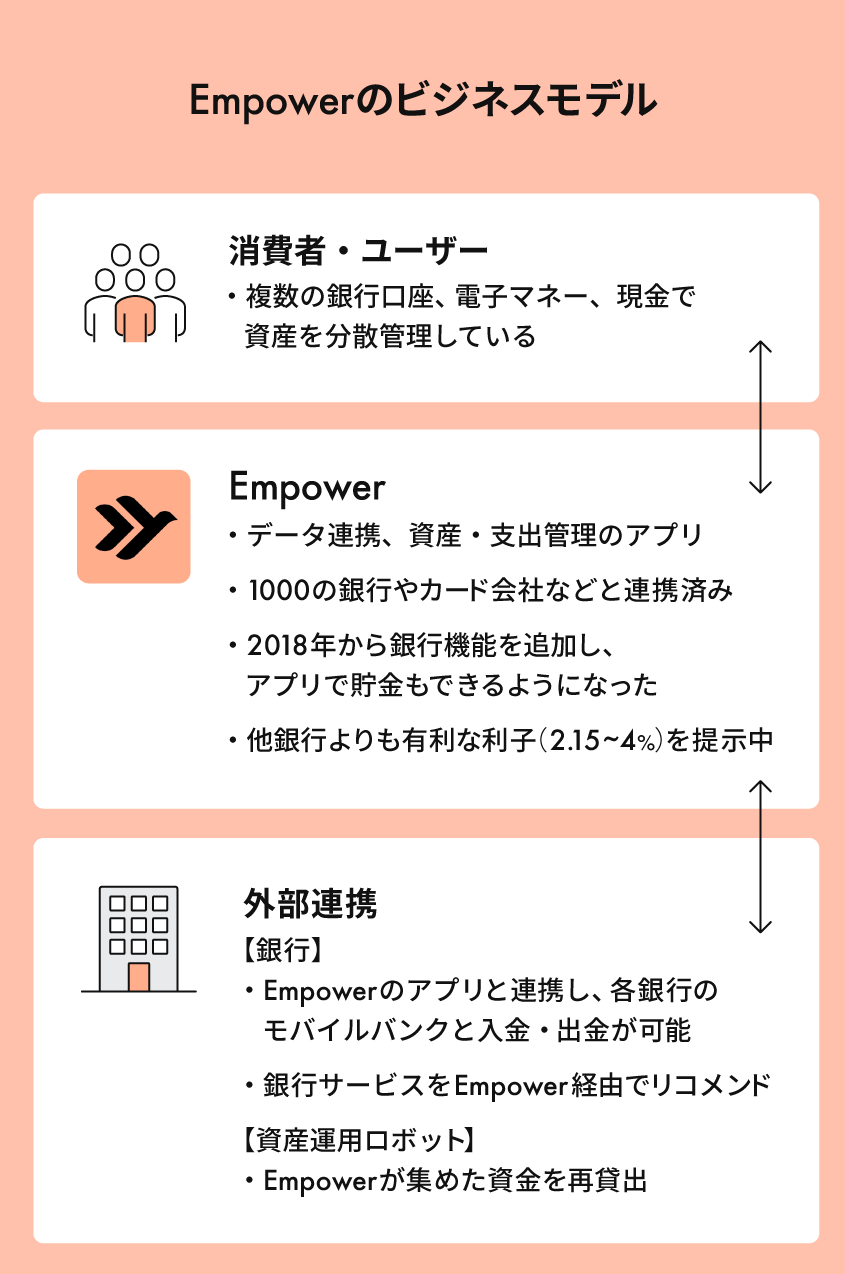

■アメリカで人気のお財布管理アプリ「Empower」

今回は、個人の支出と資産をアプリで一元管理するサービス「Empower」を紹介します。

サブスクリプションサービスが増えていく中で、水道電気、光熱費に加え、ネットフリックスにアマゾン、各種フリーミアムアプリと、知らない間に月額課金地獄になっていませんか??こうした支出管理をロボ・アドバイザー的に支援してくれるお財布管理アプリが国内外で成長しています。「Empower」も、そんなお財布管理アプリのひとつ。アメリカを中心に展開しています。

Empowerはユーザーの支出管理を助ける一方で、膨大な金融データを集め、そのデータを活用した独自のビジネスモデルを展開しています。本来であれば競合となる既存の銀行とも、彼らが集められないデータをEmpowerから提供することで共存しているのです。

それでは、Empowerのビジネスモデルを詳しく見ていきましょう。

サブスクリプションサービスが増えていく中で、水道電気、光熱費に加え、ネットフリックスにアマゾン、各種フリーミアムアプリと、知らない間に月額課金地獄になっていませんか??こうした支出管理をロボ・アドバイザー的に支援してくれるお財布管理アプリが国内外で成長しています。「Empower」も、そんなお財布管理アプリのひとつ。アメリカを中心に展開しています。

Empowerはユーザーの支出管理を助ける一方で、膨大な金融データを集め、そのデータを活用した独自のビジネスモデルを展開しています。本来であれば競合となる既存の銀行とも、彼らが集められないデータをEmpowerから提供することで共存しているのです。

それでは、Empowerのビジネスモデルを詳しく見ていきましょう。

■Empowerの概要

Empowerは2016年に創業したスタートアップ企業。同名のアプリをリリースし、機能を徐々に拡充して、現在では、預金などの銀行機能も保有しています。

Empowerのコンセプトは大きく3つで、「資産の一元管理」、「収入と支出のレポート」、そして「アシスタント機能」です。

Empowerのコンセプトは大きく3つで、「資産の一元管理」、「収入と支出のレポート」、そして「アシスタント機能」です。

「一元管理」は、複数の銀行口座やカードに分かれているお金をひとつのアプリで管理できる基本機能のこと。銀行の残高や現金などが、いくら残っているかが表示されるのです。

「収入と支出のレポート」は、データ連携しているものに限られますが、支払いや引き落としがあると、様々な分類で、一定期間の間に、どの程度の支出があるか記録してくれます。グラフ化もされるので、視覚的に自分の支出を確認することもできるのです。

そして、支出を効率化するのが「アシスタント機能」です。例えば、継続支払いしているサブスクリプションで、より安いプランがあれば提案されたり、連携している銀行で新しいサービスが出れば、オススメしてくれたりします。

ユーザーはこれらの機能を、なんと無料で利用できるのです。無料で自分の収入と支出の全体像を具体的に知ることができ、さらに改善案の提案まで受けることができる上に、アプリ内での貯金や電子マネーの使用が可能で、まさに至れり尽くせりのアプリと言えるでしょう。

「収入と支出のレポート」は、データ連携しているものに限られますが、支払いや引き落としがあると、様々な分類で、一定期間の間に、どの程度の支出があるか記録してくれます。グラフ化もされるので、視覚的に自分の支出を確認することもできるのです。

そして、支出を効率化するのが「アシスタント機能」です。例えば、継続支払いしているサブスクリプションで、より安いプランがあれば提案されたり、連携している銀行で新しいサービスが出れば、オススメしてくれたりします。

ユーザーはこれらの機能を、なんと無料で利用できるのです。無料で自分の収入と支出の全体像を具体的に知ることができ、さらに改善案の提案まで受けることができる上に、アプリ内での貯金や電子マネーの使用が可能で、まさに至れり尽くせりのアプリと言えるでしょう。

■アプリの無料提供を支える2つのポイント

Empowerが無料でアプリを提供できるわけは、「低コスト体制」と「外部連携」です。

ポイント1:「低コスト体制」

Empowerは、資産の管理という意味で金融機関のようなサービスを提供していますが、既存の銀行やカード会社と比べると、圧倒的に少ない人数で運営されています。少人数で大きなユーザーを抱えられることは、テクノロジー企業の強みと言えるでしょう。

ポイント1:「低コスト体制」

Empowerは、資産の管理という意味で金融機関のようなサービスを提供していますが、既存の銀行やカード会社と比べると、圧倒的に少ない人数で運営されています。少人数で大きなユーザーを抱えられることは、テクノロジー企業の強みと言えるでしょう。

また、Empowerは自社のカードも発行していますが、自社でATMを持つことはせず、他社と連携しています。ここでも管理コストが抑えられているのです。

コストを抑えることで、ユーザーは無料でサービスを使うことができています。

ポイント2:「外部連携」

コストを抑えながらも、ユーザーから利用料を取らないEmpowerはどこでマネタイズをしているのでしょうか。ここに、Empower独自のビジネスモデルが発揮されます。

Empowerは、ユーザーのデータを活用し、連携している他の金融機関のサービスをレコメンドしています。これは金融機関側から見れば、マーケティングの重要なチャネルとして機能しているのです。ここで収益が発生しています。

また、Empowerは貯金機能などで、ユーザーから実際にお金を集めており、この資金を利用した貸出、融資も行なっています。つまり既存の銀行と同じ働きも持っているのです。

このようにデータを活用することで、独自の収益を確保できているため、ユーザーは無料でサービスを使うことができます。無料で使えるからユーザーが増え、蓄積されるデータも増える。蓄積されたデータは外部に提供され、さらに収益を上げるという好循環が生まれているのです。

コストを抑えることで、ユーザーは無料でサービスを使うことができています。

ポイント2:「外部連携」

コストを抑えながらも、ユーザーから利用料を取らないEmpowerはどこでマネタイズをしているのでしょうか。ここに、Empower独自のビジネスモデルが発揮されます。

Empowerは、ユーザーのデータを活用し、連携している他の金融機関のサービスをレコメンドしています。これは金融機関側から見れば、マーケティングの重要なチャネルとして機能しているのです。ここで収益が発生しています。

また、Empowerは貯金機能などで、ユーザーから実際にお金を集めており、この資金を利用した貸出、融資も行なっています。つまり既存の銀行と同じ働きも持っているのです。

このようにデータを活用することで、独自の収益を確保できているため、ユーザーは無料でサービスを使うことができます。無料で使えるからユーザーが増え、蓄積されるデータも増える。蓄積されたデータは外部に提供され、さらに収益を上げるという好循環が生まれているのです。

■日本での実現可能性

日本でも、家計簿や口座管理のアプリが増えてきました。国内の金融機関とのデータ連携も進んでいます。背景には、2017年改正銀行法により、国内金融機関に、オープンAPIに関わる努力義務が課されたことがあります。

個人の支出管理をめぐって、フィンテックベンチャーやメガバンクの競争が一層激化していくでしょう。消費者にとっては、こうした競争の中で、より利便性の高いサービスが生まれると良いですね。

個人の支出管理をめぐって、フィンテックベンチャーやメガバンクの競争が一層激化していくでしょう。消費者にとっては、こうした競争の中で、より利便性の高いサービスが生まれると良いですね。